D’ici quelques semaines, votre expert-comptable va vous remettre votre bilan de l’année 2016. Un document qui porte bien son nom puisqu’il reflète vraiment l’état de santé de votre société. Malheureusement, pour de nombreux dirigeants, ce bilan que nous mettons tant de temps à réaliser (et qui rend notre premier trimestre d’activité si intense!) est aussi peu compréhensible que les résultats d’un bilan médical. C’est pourquoi, de la même façon que votre médecin vous explique les informations contenues dans votre compte-rendu médical, votre expert-comptable vous explique aujourd’hui comment faire parler votre bilan comptable : que contient-il? Comment le lire? Comment l’interpréter? Quelles conclusions en tirer?

Le bilan, qu’est-ce que c’est ?

Qu’est-ce qu’un bilan comptable ?

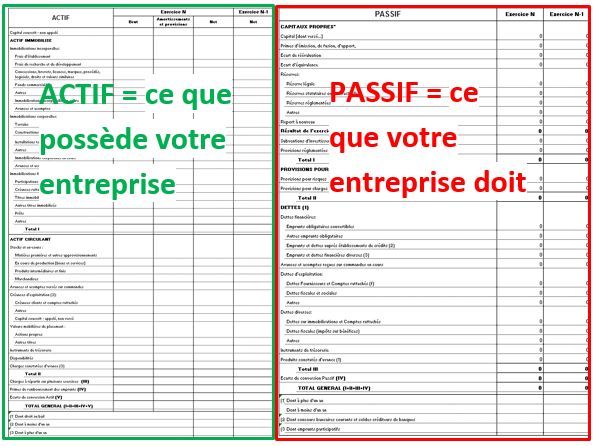

Commençons par le commencement: qu’est-ce un bilan comptable? Pour faire simple, c’est un document reflétant la situation du patrimoine (et donc de la richesse) de votre entreprise, une sorte de photographie à un instant T, cet instant étant pour les comptes annuels la date de clôture d’un exercice social.

On y trouve 2 grandes catégories :

- L’actif (à gauche) : c’est ce que possède votre entreprise, à savoir les immobilisations, les stocks, la trésorerie, les créances clients…

- Le passif (à droite) : c’est ce que votre entreprise doit. Cela correspond aux ressources dont dispose votre entreprise et appartenant à des tiers : capitaux propres, dettes financières, dettes fournisseurs, dettes fiscales et sociales…

Pourquoi l’actif est-il toujours égal au passif?

C’est sans doute la chose la plus surprenante lorsqu’on découvre un bilan. Une entreprise n’est-elle pas supposée rentrer plus d’argent qu’elle n’en dépense? La réalité est un petit peu plus subtile mais très simple à comprendre : à chaque emploi correspond un mode de financement approprié (c’est-à-dire un type de ressources). Par exemple, lorsque l’entreprise dégage un bénéfice (c’est même plutôt recommandé!), cela génère une augmentation de l’actif (= ce que l’entreprise possède, vous suivez toujours?). Conséquence: elle aura par exemple plus d’argent sur son compte bancaire, ou bien elle aura investi dans de nouveaux équipements.

En parallèle à cela, étant donné que ce même bénéfice est la propriété des associés qui détiennent le capital de l’entreprise (vous par exemple), celui-ci représente une dette de la société vis-à-vis des associés. Ainsi, le même bénéfice qui augmente l’actif du bilan d’une part, crée un accroissement du passif d’autre part, sous la forme d’une dette supplémentaire envers les associés (par exemple).

Le bilan, comment ça se lit ?

Un bilan se lit globalement en 3 temps :

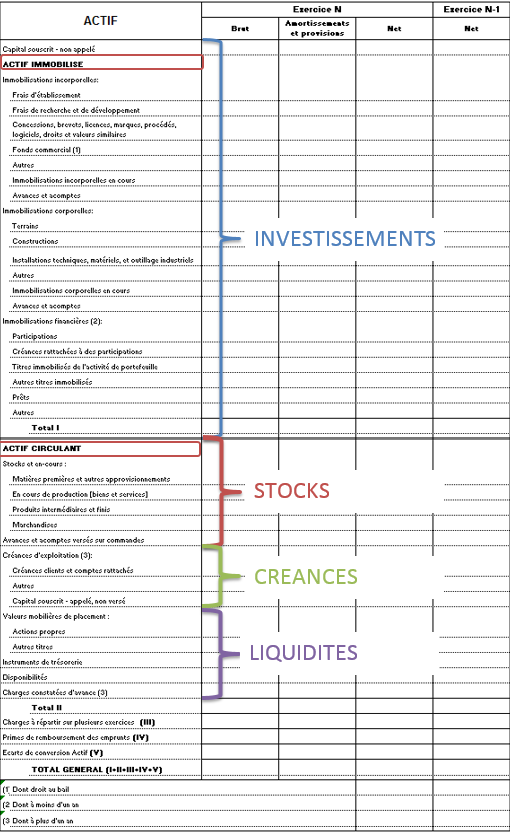

1- La lecture de l’actif

L’actif contient 2 grandes parties :

> L’actif immobilisé

Aussi appelé “haut du bilan” (car situé tout en haut comme son nom l’indique), l’actif immobilisé représente les emplois permanents de l’entreprise, c’est à dire les biens qu’elle détient et qui sont destinés à être utilisés de manière durable. On distingue 3 grands types d’immobilisations

- les immobilisations incorporelles (fonds de commerce, logiciels, sites internet, marques…),

- les immobilisations corporelles (locaux, véhicules, équipements…),

- les immobilisations financières (titres de participation dans d’autres sociétés, cautions…).

Pour chaque poste de l’actif immobilisé, le bilan contient :

- la valeur d’origine de l’immobilisation,

- le montant des amortissements et dépréciations,

- la valeur nette de l’immobilisation (soit sa nouvelle valeur) à la date de l’établissement du bilan (valeur d’origine – amortissements – dépréciations).

> L’actif circulant

Puisqu’il y a un haut, il y a un bas du bilan! Cette partie comprend donc l’actif circulant de l’entreprise: ses emplois temporaires. En effet, à l’inverse des actifs permanents, ce sont les éléments possédés par l’entreprise qui sont amenés à être transformés en liquidités. Il s’agit donc des stocks, des créances clients, des disponibilités en banque et en caisse.

> Les comptes de régularisation

Tout en bas de l’actif, on trouve également ce qu’on appelle “les comptes de régularisation”. Comme le nom l’indique, ils correspondent aux régularisations effectuées à la clôture de l’exercice comme les charges constatées d’avance, c’est à dire la charge qui aura été enregistrée en année N mais qui ne vous servira qu’en N+1 (un peu comme un stock de prestations payées d’avance).

2- La lecture du passif

C’est là que se trouvent les dettes de l’entreprise, classées par ordre décroissant d’échéance : en haut les dettes les moins urgentes et en descendant vers le bas, celles qui sont exigibles dans un délai de plus en plus court. On y retrouve, dans l’ordre :

> Les capitaux propres

Ils se décomposent du total des apports en capital (apports des associés à la création, augmentation de capital, primes d’émission…), des réserves cumulées, c’est à dire les bénéfices non distribués sous forme de dividendes, des subventions d’investissement et des provisions réglementées et du résultat de l’exercice clos. A noter que si le résultat de l’exercice clos est négatif, cela réduit le total des apports et des réserves.

Il convient de prêter attention au ratio capitaux propres/capital social : s’il devient inférieur à 50% des mesures juridiques devront être entreprises pour assurer la pérennité de la société, et par ailleurs c’est un mauvais signal pour les fournisseurs et banquiers.

> Le passif externe

Le passif externe comprend :

- les provisions pour risques et charges: correspondent à la valorisation des risques qui pèsent sur l’entreprise. Elles regroupent l’ensemble des dettes probables, dont le montant ou l’échéance ne sont pas connus de façon précise.

- les dettes : il s’agit de toutes les dettes de l’entreprise à la date de clôture. Egalement appelé passif circulant, cette partie comprend les dettes dont le montant et l’échéance sont connus ou estimables (remboursement d’emprunt bancaire, dettes fournisseurs, dettes fiscales et sociales, charges à payer, etc.)

> Les comptes de régularisation

Comme à l’actif, on peut retrouver les comptes de régularisation au passif. Dans ce cas, ils incluent les éléments relatifs aux régularisations effectuées à l’occasion de la clôture de l’exercice qui viennent diminuer le résultat, comme les produits constatés d’avance (facture client déjà comptabilisée sur l’exercice N mais pour lequel la réalisation ou livraison de la prestation sera effectuée en N+1).

3- L’interprétation des résultats

A partir de l’observation de l’actif et du passif, il est possible de tirer les premiers enseignements de votre bilan. Pour cela, il existe trois indicateurs principaux faciles à établir :

- Le fonds de roulement (FR) : il représente la différence entre les capitaux propres (en d’autres termes, vos ressources permanentes, qui se trouvent dans le passif) et l’actif immobilisé (qui se trouvent quant à elle dans l’actif). Si le fonds de roulement est positif, cela signifie que vos ressources stables sont suffisantes pour financer vos emplois stables. Dans ce cas, l’excédent va servir à financer les dépenses courantes d’exploitation (actif circulant). S’il est négatif, les ressources permanentes sont insuffisantes pour financer les emplois permanents, ce qui signifie que vous allez devoir trouver d’autres moyens pour financer votre trésorerie (allongement du délai de paiement fournisseurs, réduction des délais de paiement clients, etc.).

- Le besoin en fonds de roulement (BFR) représente la trésorerie nécessaire en permanence pour assurer le bon fonctionnement de l’entreprise. Il se calcule en faisant la différence entre les emplois et les ressources à court terme (actif circulant – passif circulant). S’il est positif, cela signifie que la société n’a pas assez de ressources à court terme (i.e. de la trésorerie) pour couvrir ses emplois à court terme. Elle a donc besoin d’un fond de roulement positif pour financer ce décalage, ou bien elle doit se tourner vers une solution de financement à court terme (cf. paragraphe précédent). Si le BFR est négatif, cela signifie au contraire que l’entreprise a suffisamment de ressources pour financer ses emplois à court terme, ce qui a pour conséquence de générer un excédent de trésorerie. Cet excédent peut notamment servir à financer un fond de roulement négatif (si nécessaire).

- La trésorerie (T): il s’agit de la différence entre la trésorerie d’actif (celle qui appartient à l’entreprise) et la trésorerie de passif (trésorerie empruntée).

Si elle est positive, elle représente une ressource à court terme avec une trésorerie (et donc des liquidités) qui appartiennent en propre à l’entreprise. Si elle est négative, elle représente un emploi à court terme pour l’entreprise. La trésorerie est alors constituée de liquidités empruntées (en général des découverts)

Lorsque votre expert-comptable vous annonce que vous avez fait des bénéfices, et que vous vous demandez où est donc passée votre trésorerie, c’est dans la variation du FR et du BFR sur l’exercice que réside la réponse : En cas de croissance forte, par exemple, vous avez besoin de plus de stocks et vos clients vous doivent plus d’argent, donc votre trésorerie augmente moins vite que ce qu’indique le bénéfice….

Votre bilan est donc une véritable mine d’or en termes d’informations pour analyser la santé de votre entreprise. Bien entendu, il existe de nombreux autres indicateurs qu’il est possible de calculer grâce au bilan comptable, ainsi que d’autres documents très utiles pour apprécier l’état de santé de votre entreprise dans sa globalité.

N’hésitez pas à vous tourner vers votre expert-comptable pour aller plus loin et surtout, pour obtenir le conseil indispensable quant aux actions à mettre en place suite à cette analyse.

un peu peur ?")

{kind=link}

92 commentaires

Budget provisionnel

thank you

J’ai vraiment aimer votre interprétation du

Nice and helpful post for me. Thank you so much for sharing.

Inspiring articl!

Nice and helpful post for me. Thank you so much for sharing.

Nice and helpful post for me.

I am worndering to find such an informative content GTU

I really enjoyed exploring your site. good resource. continu..

GTU

I really enjoyed exploring your site. good resource. continu..

GTU

Great work! I appreciate your work GTU

Your posts are very instructive, which I later learned a lot from. It was great I hope you get more new posts! I am one of your Permanent Visitors

Very informative Thanks Buddy

Thanks so much for the post.

thanks I read the post

Good blog…Thanks! GTU

Good blog…Thanks!

thanks I read the post

Thanks so much for the post.

nice article blog ;Thank you for sharing 546 GTU

Helpfull information

very nice sharing

GTU

nice article blog ;Thank you for sharing

I really enjoyed exploring your site. good resource. continu..

nice article blog ;Thank you for sharing

I really enjoyed exploring your site…..

Excellent blog post GTU

very good well done thank you

GTU

Merci pour ce partage

Merci beaucoup pour vos efforts

Very informative Thanks Buddy

thank you for giving me wonderful information

Thanks so much for the information

Very good article thanks

Nice website thanks

Thanks so much for the information

Merci beaucoup pour vos efforts

Thanks so much

Merci pour ce partage

Nice website thanks

Such a great Article.

thank you for sharing this article post.

Thank you for this help full artical.continu..

Very informative Thanks so much

Thank you for the information

This blog is very very nice Interesting information

Thank you for sharing good information.

This really helps me..

Yes it is really a good one.

Thanks for sharing such amazing information.

Thanks so much for the post.

Really enjoyed this post!

Looks like a fun place to visit and stay.

Thank you for addressing such an important topic in this post.

Nice topic thank you.

Thansk for such a valuable post. keep it up.

Very informative Thanks so much GTU

great collection thanks.

bonne continuation.

This is truly amazing! Thank you for nice information..

Great themes and resource. Thankyou for this article..

thanks so much! best model..

thank you for sharing this article post..

Nice article hope to see more soon..

actually a cool and useful piece of information. I.

Such a great suggestion. This Article is really very helpful and useful..

This is awesome. Thank you for taking your time to compile these details. .

This is awesome. Thank you for taking your time to compile these details.

Good post and easy get to know thank you. .

kheloufi-Excellent blog post……….. I certainly appreciate this website.

Keep writing!

Excellent blog post……….. I certainly appreciate this website.

Keep writing!

kheloufi-very nice information , thanks

kheloufi-This is truly amazing.Lovely Post thanks sharing.

kheloufi-Thank you for nice information.

kheloufi-Actually a cool and useful piece of information.

kheloufi-Nice topic. Thank you.

kheloufi-Beautiful article, Thank you.

kheloufi-Beautiful article, Thank you!.

kheloufi-Valuable information. Well worth the thanks.

kheloufi-It’s worth reading your.

kheloufi-Thanks for sharing such an informative blog.

kheloufi-Thanks for sharing this Great article.

kheloufi-Nice topic. Thank you..

kheloufi-Valuable information.

kheloufi-Iam happy that you simply shared this useful information.

kheloufi-thank you for sharing this article post..

kheloufi-Nice topic.

kheloufi-We have benefited the subject thanks.

kheloufi-Thank you.

kheloufi-Nice topic thank you.

kheloufi-nice website thanks so much.

kheloufi-Nice and helpful post for me. Thanks so much for the post..

kheloufi-Thank you very much..

Thank you very much..

Nice and helpful post for me. Thanks so much for the post.

kheloufi-Thank you so much for this!.